Notícias locais

12 de janeiro de 2023SINCOMERCIO INFORMA DECRETO ESTADUAL Nº 67.381/2022 - CALENDÁRIO DO IPVA 2023.

No dia 21 de dezembro de 2022 foi publicado no Diário Oficial do Estado, o Decreto nº 67.381, que fixa o calendário para pagamento do Imposto sobre a Propriedade de Veículos Automotores (IPVA) relativo ao exercício de 2023, bem como o percentual de desconto para pagamento integral.

Em comparação ao último exercício financeiro, foi mantida a possibilidade de parcelar o IPVA 2023 em 5 (cinco) parcelas mensais, porém o tributo ficou 10,77% mais caro, em média, e o desconto concedido para pagamento integral em janeiro de 2023 é de 3% (três por cento), enquanto no último ano foi de 9% (nove por cento).

A frota total no Estado de São Paulo é de aproximadamente 27 milhões de veículos. Desses, 17,9 milhões estão sujeitos ao recolhimento do IPVA e 8,5 milhões estão isentos por terem mais de 20 anos de fabricação. Cerca de 920 mil veículos são considerados isentos, imunes ou dispensados do pagamento (como taxistas, pessoas com deficiência, igrejas, entidades sem fins lucrativos, veículos oficiais e ônibus/micro-ônibus urbanos). A Sefaz-SP estima que a arrecadação com esse imposto atinja R$ 23,4 bilhões em 2023.

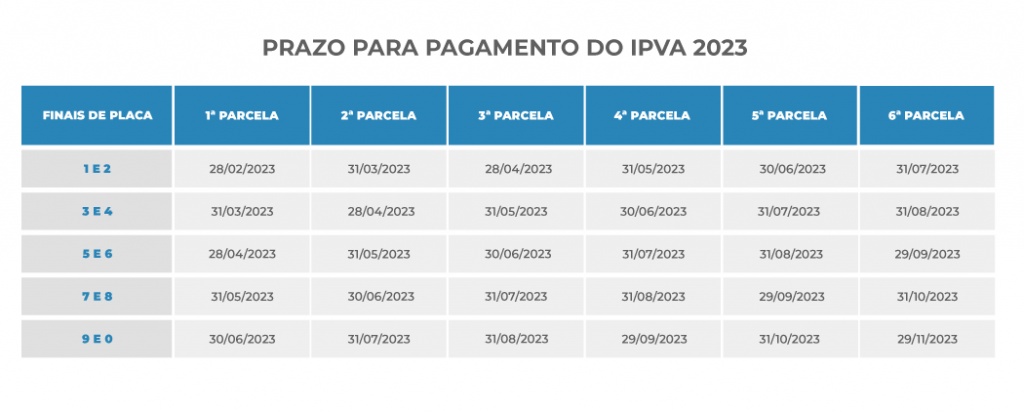

Os proprietários de veículos usados poderão escolher entre as seguintes formas de pagamento, com vencimentos de acordo com o final de placa:

À vista:

– Cota única em janeiro com desconto de 3%; e

– Cota única em fevereiro, sem desconto;

Parcelamento sem desconto (cota mínima de R$ 68,52):

– Em 3 vezes, de janeiro a março (cujo valor do IPVA seja entre R$ 205,56 e R$ 274,07);

– Em 4 vezes, de janeiro a abril (cujo valor do IPVA seja entre R$ 274,08 e R$ 342,59); e

– Em 5 vezes, de janeiro a maio (cujo valor do IPVA seja acima de R$ 342,60).

Os caminhões têm prazos diferenciados (pagamento até o dia 20 independentemente do número da placa):

– Cota única em janeiro: desconto de 3%;

– Cota única em abril: sem desconto; e

– Parcelamento em 5 vezes: março, maio, julho, agosto e setembro.

Para veículos novos, o IPVA deve ser pago de forma integral até o 5º dia útil da data de emissão da nota fiscal para obtenção do desconto de 3%, ou em 5 vezes sem desconto, desde que a primeira parcela seja paga em até 30 (trinta) dias após a emissão da nota fiscal da aquisição do veículo.

Para pagar o tributo, basta ir até uma agência bancária, um terminal de autoatendimento ou acessar o internet banking, portando as informações do veículo. Também é possível fazer o pagamento em casas lotéricas ou em sites de empresas credenciadas à Sefaz. Nessas empresas, é possível pagar o IPVA com cartão de crédito, porém há acréscimo de juros para parcelamento com cartão.

Ainda que continuem presentes os reflexos econômicos negativos decorrentes da pandemia, a diminuição em 2/3 (dois terços) do desconto concedido para o pagamento em cota única justifica-se por um 2021 substancialmente atípico, que resultou em significativo aumento do valor venal dos automóveis e, consequentemente, do valor do IPVA.

Mais informações podem ser consultadas pelo calendário de pagamento do IPVA 2023, junto ao site da SEFAZ/SP, bem como, junto à íntegra do Decreto Estadual nº 67.381/2022.

Decreto 67381/22 | Decreto nº 67.381, de 20 de dezembro de 2022 de São Paulo

RODRIGO GARCIA, GOVERNADOR DO ESTADO DE SÃO PAULO, no uso de suas atribuições legais e tendo em vista o disposto nos artigos 21, 22, 25 e 49-A da Lei nº 13.296, de 23 de dezembro de 2008, Decreta:

Artigo 1º – No exercício de 2023, o Imposto sobre a Propriedade de Veículos Automotores – IPVA, em relação a veículo usado, poderá ser pago integralmente no mês de janeiro com desconto correspondente a 3% (três por cento), até os dias a seguir indicados, observado o número final da placa: Ver tópico

final 1: 11 (onze);

final 2: 12 (doze);

final 3: 13 (treze);

final 4: 16 (dezesseis);

final 5: 17 (dezessete);

final 6: 18 (dezoito);

final 7: 19 (dezenove);

final 8: 20 (vinte);

final 9: 23 (vinte e três);

final 0: 24 (vinte e quatro).

Parágrafo Único – O desconto previsto no “caput” deste artigo não se aplica a veículo beneficiário da redução de alíquota prevista no § 1º do artigo 9º da Lei nº 13.296, de 23 de dezembro de 2008. Ver tópico

Artigo 2º – O contribuinte poderá efetuar o pagamento do imposto referido no artigo 1º integralmente, pelo valor nominal, sem qualquer desconto, no mês de fevereiro, nos mesmos dias estabelecidos para o pagamento em janeiro, de acordo com o final da placa. Ver tópico

Parágrafo único – Tratando-se de veículos de carga, categoria caminhão, o contribuinte poderá optar por pagar o imposto, na forma deste artigo, até o dia 20 (vinte) do mês de abril. Ver tópico

Artigo 3º – O Imposto sobre a Propriedade de Veículos Automotores – IPVA relativo ao exercício de 2023 poderá ser pago, sem qualquer desconto, em até 5 (cinco) parcelas mensais, iguais e consecutivas, conforme segue: Ver tópico

I – em 5 (cinco) parcelas: de janeiro a maio, para débitos iguais ou superiores a 10 Unidades Fiscais do Estado de São Paulo – UFESP; Ver tópico

II – em 4 (quatro) parcelas: de janeiro a abril, para débitos iguais ou superiores a 8 UFESP e inferiores a 10 UFESP; Ver tópico

III – em 3 (três) parcelas: de janeiro a março, para débitos iguais ou superiores a 6 UFESP e inferiores a 8 UFESP. Ver tópico

Parágrafo único – A primeira parcela de janeiro, e as demais dos meses subsequentes, terão vencimento nos mesmos dias estabelecidos no artigo 1º, de acordo com o final de placa. Ver tópico

Artigo 4º – Tratando-se de veículos de carga, categoria caminhão, o IPVA relativo ao exercício de 2023 poderá ser pago sem qualquer desconto, em até 5 (cinco) parcelas mensais, iguais e consecutivas, com vencimento no dia 20 (vinte), independentemente do final de placa, conforme segue: Ver tópico

I – em 5 (cinco) parcelas: em março, maio, julho, agosto e setembro, para débitos iguais ou superiores a 10 UFESP; Ver tópico

II – em 4 (quatro) parcelas: em março, maio, julho e agosto, para débitos iguais ou superiores a 8 UFESP e inferiores a 10 UFESP; Ver tópico

III – em 3 (três) parcelas: em março, maio e julho, para débitos iguais ou superiores a 6 UFESP e inferiores a 8 UFESP. Ver tópico

Parágrafo único – Para fins do disposto neste decreto, consideram-se veículos de carga, categoria caminhão, os caminhões e os caminhões-tratores. Ver tópico

Artigo 5º – A opção pelo pagamento parcelado do imposto fica condicionada: Ver tópico

I – à apuração do valor de cada parcela equivalente a, no mínimo, 2 (duas) Unidades Fiscais do Estado de São Paulo – UFESP do mês de recolhimento; Ver tópico

II – ao recolhimento da primeira parcela, no valor correto e observados os prazos de vencimento dessa parcela no mês de janeiro ou, tratando-se dos veículos mencionados no artigo 4º, no dia 20 (vinte) do mês de março; Ver tópico

III – ao recolhimento das demais parcelas, observados seus prazos de vencimento. Ver tópico

Artigo 6º – Para o pagamento do Imposto sobre a Propriedade de Veículos Automotores – IPVA relativamente a veículos novos, será concedido um desconto correspondente a 3% (três por cento), desde que o pagamento seja integral e efetuado até o 5º (quinto) dia útil posterior à data da emissão da Nota Fiscal relativa à sua aquisição. Ver tópico

Parágrafo único – O imposto relativo a veículo novo poderá ser pago em 5 (cinco) parcelas mensais, iguais e consecutivas, sem qualquer desconto, desde que a primeira seja paga no prazo de 30 (trinta) dias contados da data da emissão da Nota Fiscal relativa à sua aquisição, vencendo as demais no mesmo dia dos meses subsequentes ao do vencimento da primeira. Ver tópico

Artigo 7º – O usuário do Sistema de Licenciamento Eletrônico, desenvolvido pelo Departamento Estadual de Trânsito – DETRAN e pela Secretaria da Fazenda e Planejamento, cujo veículo se encontre regularmente licenciado relativamente ao exercício de 2022, que optar pela antecipação do licenciamento do seu veículo até o mês de vencimento da última parcela, poderá, independentemente do número final da respectiva placa, efetuar o pagamento do saldo do IPVA referente ao exercício de 2023: Ver tópico

I – em cota única, até o dia 24 (vinte e quatro) de janeiro de 2023, com o desconto previsto no artigo 1º deste decreto; Ver tópico

II – em cota única, até o dia 24 (vinte e quatro) de fevereiro de 2023; Ver tópico

III – até o dia 24 (vinte e quatro) do mês de vencimento, caso tenha optado pelo parcelamento. Ver tópico

§ 1º – Na hipótese do inciso III, deverão ser recolhidos também, se houver, eventuais saldos remanescentes com os devidos acréscimos legais. Ver tópico

§ 2º – O licenciamento antecipado de que trata este artigo vincula-se, na ocasião da sua obtenção, à quitação integral do IPVA. Ver tópico

Artigo 8º – A transferência de propriedade somente poderá ser efetuada após a quitação integral do IPVA. Ver tópico (1 documento)

Parágrafo único – Para fins do disposto no “caput” deste artigo, as parcelas vincendas do IPVA terão sua data de vencimento antecipada para a data da transferência do veículo. Ver tópico

Artigo 9º – Na hipótese de a data estabelecida como limite para pagamento recair em feriado no município onde se encontra registrado o veículo, ou em dia em que não houver expediente bancário, a data de vencimento fica prorrogada para o primeiro dia em que houver expediente bancário. Ver tópico

Artigo 10 – Considera-se rompido o parcelamento quando se acumularem 2 (duas) parcelas vencidas e não pagas. Ver tópico

§ 1º – A data de rompimento do parcelamento será considerada a data de vencimento da segunda parcela vencida e não paga. Ver tópico

§ 2º – O saldo devedor na data do pagamento será apurado pela somatória dos seguintes itens: Ver tópico

1 – a parcela vencida e não paga em mês anterior ao do rompimento: o valor será atualizado com acréscimo de juros e multa desde a data de vencimento da parcela;

2 – a parcela vencida e não paga no mês do rompimento e as parcelas vincendas: cada valor será atualizado com acréscimo de juros e multa desde a data do rompimento.

§ 3º – O contribuinte poderá optar pelo recolhimento antecipado do licenciamento até o dia 24 do mês do rompimento do parcelamento, desde que seu veículo esteja regularmente licenciado relativamente ao exercício de 2022, situação em que deverá ser quitado integralmente o valor do IPVA, apurado conforme segue: Ver tópico

1 – não serão aplicados os acréscimos legais correspondentes aos dias decorridos entre a data do rompimento e a data do pagamento para a parcela vencida no mês e para as parcelas a vencer;

2 – serão aplicados os acréscimos legais apenas para a parcela vencida em mês anterior.

Artigo 11 – Este decreto entra em vigor na data de sua publicação. Ver tópico

Palácio dos Bandeirantes, 20 de dezembro de 2022.

RODRIGO GARCIA

OFÍCIO Nº 500/2022 – GS/SRE Senhor Governador, Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta de decreto, que dispõe sobre a cobrança do Imposto sobre a Propriedade de Veículos Automotores – IPVA, relativamente ao exercício de 2023.

O referido decreto visa fixar os dias de vencimento do imposto, conforme dispõe o § 4º do artigo 21 da Lei nº 13.296, de 23 de dezembro de 2008, de seguinte teor:

“§ 4º Os dias de vencimento do imposto e o número de parcelas, que não será inferior a 03 (três) e superior a 05 (cinco), serão fixados pelo Poder Executivo.” A minuta também fixa o desconto para pagamento integral ou parcelado do imposto, conforme previsto no § 3º do artigo 21 e § 1º do artigo 22 da Lei nº 13.296, de 23 de dezembro de 2008, de seguintes teores:

“Artigo 21 – ………………

§ 3º Sobre o valor do imposto recolhido integralmente em parcela única ou parceladamente poderão ser concedidos descontos conforme disciplina a ser fixada pelo Poder Executivo.”; Ver tópico

“Artigo 22 – ………………..

§ 1º – Sobre o valor do imposto recolhido integralmente até o 5º (quinto) dia útil posterior à data da emissão da Nota Fiscal referente à aquisição do veículo novo, ou à data em que o mesmo tenha sido incorporado ao ativo permanente, poderá ser concedido desconto a ser fixado pelo Poder Executivo.” Consoante os dispositivos mencionados, está se fixando os percentuais de desconto de: Ver tópico

a) 3% (três por cento) para os veículos usados, na hipótese de pagamento antecipado do valor integral do imposto em janeiro; Ver tópico

b) 3% (três por cento) para os veículos novos, na hipótese de pagamento do valor integral do imposto. Ver tópico

Propondo a edição de decreto conforme a minuta, aproveito o ensejo para reiterar-lhe meus protestos de estima e alta consideração.

Felipe Scudeler Salto

Secretário da Fazenda e Planejamento Publicado em: 21/12/2022 Atualizado em: 21/12/2022 10:53 67.381.docx